100 milliards d’euros ! C’est le montant des « mesures exceptionnelles » annoncées par le Premier Ministre Jean Castex en juillet dernier pour amortir le choc de la crise du coronavirus sur l’économie française. Il s’agissait alors du troisième budget d’urgence voté par l’Assemblée Nationale en 2020, portant le déficit public à des niveaux toujours plus élevés. Il devrait s’élever à 11,3 % du PIB en 2021 contre 3 % l’an dernier. On peut donc légitimement s’interroger sur les risques encourus et sur la façon dont l’État et plus globalement le secteur public se financent.

Au fait le secteur public, qu’est-ce que c’est ?

Le secteur public regroupe trois entités principales : les administrations publiques (l’État central, les administrations publiques locales et les administrations de sécurité sociale), les institutions publiques (le Sénat, l’Assemblée Nationale, …) et les entreprises publiques. Le capital de ces dernières est détenu à plus de 50% par l’État, on y retrouve principalement des entreprises de réseau comme la SNCF. Le secteur public vise à fournir des services aux citoyens mais également à soutenir l’activité économique notamment en soutenant les entreprises nationales. On distingue quatre grandes familles de services publics : celles à vocation d’ordre et de régulation, celles visant la protection sanitaire et sociale, celles promouvant l’éducation et la culture et celles à caractère économique.

La hausse sensible des dépenses publiques en 2020

L’une des principales caractéristiques de ces services fournis par l’État est qu’ils sont, pour beaucoup, non marchands ; l’État ne dégage pas de recettes en les développant. Il faut donc les financer. Le secteur public dispose alors de deux leviers majeurs pour se financer : les prélèvements (impôts, taxes, cotisations diverses) et le recours à l’emprunt directement sur les marchés financiers (la France a emprunté 260 milliards d’euros sur les marchés en 2020, un record). Les besoins de financement de l’État ont explosé depuis l’an passé. En effet, la crise du coronavirus a mis en péril plusieurs secteurs d’activité, privés de demande et de débouchés durant la majeure partie de l’année 2020, forçant le gouvernement à réagir. C’est le cas de certains fleurons de l’industrie française. Les moyens mis à disposition de l’aéronautique sont, par exemple, loin d’être négligeables : création d’un fonds d’investissement de soutien d’un milliard d’euros, d’un autre fond destiné à l’amélioration des procédés de production de la filière de 300 millions d’euros sur trois ans et des commandes anticipées d’avions, d’hélicoptères et de drones militaires pour 832 millions d’euros.

Si cette inflation massive des dépenses de l’État a permis de sauver des pans entiers de l’économie nationale, le déficit public s’est inévitablement creusé encore un peu plus, alimentant ainsi la dette. Elle a atteint 2674,3 milliards d’euros au troisième trimestre 2020 et flirte désormais avec les 120 % du PIB. Le ratio dette par rapport au PIB a même presque doublé en un peu plus de quinze ans puisqu’il s’élevait à 63,7 % début 2006 ! Mais le plus inquiétant c’est peut-être la banalisation d’une dette record et incontrôlée : à son arrivée à Matignon en 2007, François Fillon s’estimait déjà « à la tête d’un État en situation de faillite » alors que le ratio dette sur PIB affichait… 66,6 %.

Faut-il s’alarmer pour autant ?

Paradoxalement non, du moins pas pour le moment. Pour rembourser la dette l’État dispose donc de deux leviers principaux : les prélèvements et l’emprunt.

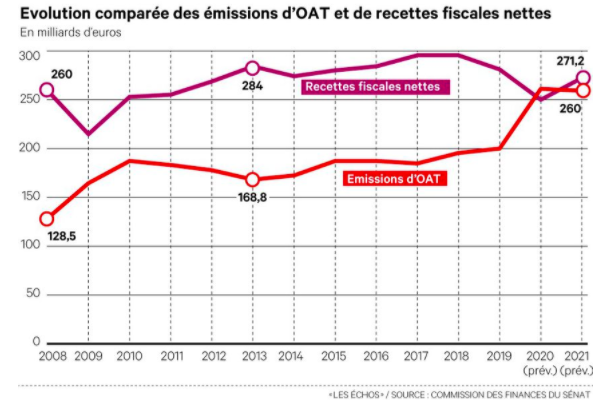

Sur le volet fiscal d’abord il paraît difficile de tirer encore sur la corde, surtout en France où ces dernières années ont montré que la question fiscale était un sujet délicat. Le budget 2021 voté en décembre va d’ailleurs dans ce sens. La hausse anticipée des recettes sur la TVA est en grande partie due à la reprise de l’activité, pas de changement majeur dans le barème de l’impôt sur le revenu et la baisse de l’impôt sur les sociétés votée en 2019 va se poursuivre. Ce statu quo explique d’ailleurs pourquoi la part des prélèvements dans le financement de l’État baisse au profit de l’emprunt depuis quelques années. La part du recours à l’emprunt via l’émission d’obligations et celle du recours aux prélèvements dans le financement global sont même similaires en 2020.

Reste alors le financement par l’emprunt. Certes les 260 milliards d’euros empruntés par la France en 2020, portant la dette publique à près de 2 700 milliards d’euros, peuvent paraître colossaux mais ne sont pas inquiétants outre mesure. Deux éléments permettent à la France de continuer à se financer sans trop se soucier du remboursement : sa capacité à « faire rouler sa dette » et les taux extrêmement faibles auxquels elle émet des obligations (OAT).

Contrairement à un ménage ou une entreprise, l’État ne peut pas à proprement parler faire faillite puisque sa durée de vie est théoriquement infinie. Cette caractéristique particulière, couplée à la confiance qu’inspire aux marchés un pays comme la France, permet à l’État de « faire rouler sa dette » : lorsqu’un emprunt arrive à échéance, il est remboursé grâce à un nouvel emprunt. Le mécanisme peut se répéter ainsi indéfiniment. La seule chose dont l’État doit s’assurer pour que le mécanisme soit viable c’est sa capacité à payer les intérêts de la dette. Or, en y regardant de plus près on se rend compte qu’il n’y a aucun souci à se faire à ce niveau-là puisqu’en 2020 la France a emprunté à des taux très bas, voire négatifs. Aussi ubuesque que cela puisse paraître nous gagnons de l’argent en nous endettant ! Ces taux d’intérêts négatifs s’expliquent par la politique monétaire très expansionniste menée par la BCE. Cette politique non conventionnelle dite de Quantitative Easing menée par l’institution de Francfort vise à un rachat massif de titres de dette souveraine des Etats membres de la zone euro, produisant ainsi une hausse de la demande par rapport à l’offre sur les marchés obligataires et in fine une baisse sensible des taux à court, moyen et long terme.

Alors aucune inquiétude, vraiment ?

Le Japon a un niveau d’endettement de plus de 260 % de son PIB et ne s’en porte pas plus mal vous diront les pro-endettement. Certes, néanmoins certains points ne doivent pas être oubliés. La politique ultra-accommodante de la BCE n’a pas vocation à durer indéfiniment, un retour de l’inflation dans les années à venir pourrait la pousser à remonter les taux d’intérêts. Une hausse des taux poserait alors la question de la capacité de la France à payer les intérêts de la dette. Rappelons que la lutte contre l’inflation est, à l’origine, l’objectif majeur du mandat de la BCE. Ce sont notamment ces risques qui sont à l’origine de l’actuel débat entre économistes sur une éventuelle annulation de la dette publique liée à la crise du coronavirus dans la zone euro.

Quoiqu’il en soit la France peut continuer à s’endetter sans s’inquiéter outre mesure pour le moment tout en gardant un regard attentif sur l’évolution de la situation économique.