La stratégie de négociation du Premier ministre Boris Johnson reposant sur des ultimatums, des menaces de rompre les pourparlers, et sa conviction exprimée publiquement qu’aucun accord ne serait un «bon résultat» pour le Royaume-Uni, avaient déjà entaché et affaibli le ton des relations Royaume-Uni-UE et affecté les marchés. Alors que le l’UE découvrait que gouvernement britannique préparait une législation sur le marché intérieur, lui donnant la capacité de contourner certaines parties de l’accord, la teneur des négociations commerciales entre les parties a changé.

Il semblerait que le mal soit fait. Le projet de loi peut être adopté ou non, mais le niveau de confiance entre les deux parties a déjà été gravement endommagé. Les préparatifs pour un « No Deal » devraient maintenant se poursuivre sérieusement. L’économie britannique est susceptible de subir un nouveau coup dur dont elle se serait bien passée.

Où en étions-nous donc ?

Depuis que le Royaume-Uni a officiellement quitté l’UE, le soir du 31 janvier dernier, le pays est entré dans une période de transition qui a été convenue pour durer jusqu’à la fin de l’année en cours. Pendant ce temps, tous les accords commerciaux existants avec l’UE resteraient en place, afin de définir la conclusion d’un accord de libre-échange. L’accord de retrait avait donné au Royaume-Uni la possibilité de demander une prolongation de la période de transition, si ce dernier considérait qu’il faudrait plus de temps pour finaliser tous les détails du nouvel accord de libre-échange.

Or la date limite pour une telle demande était le 30 juin dernier. Cette date est dûment passée sans qu’aucun progrès n’ait été réalisé. Cependant, « tout se passait bien » : l’équipe de B. Johnson n’avait pas donné l’impression d’avoir des doutes sur sa capacité de conclure un accord d’ici la fin de l’année.

En absence d’un accord, le 31 décembre prochain, les relations commerciales du Royaume-Uni avec l’UE seront par défaut conformes aux conditions et (très coûteuses) règles de l’OMC.

Que s’est-il passé ?

Le gouvernement britannique semble vouloir une flexibilité plus importante pour diverger, par exemple dans son régime d’aides d’État, pour soutenir les industries stratégiques au cours des prochaines années, notamment le secteur financier. En temps de Covid-19, les aides d’État sont devenues un levier économique essentiel, car la portée d’autres mesures, telles que les réductions d’impôts, est limitée.

Cependant, cela va à l’encontre de la position de l’UE, qui compte surveiller de plus près les aides d’État britanniques. En effet, l’objectif est d’empêcher que le Royaume-Uni utilise les subventions pour donner aux entreprises domestiques (en particulier, en Irlande du Nord) un avantage injuste sur les entreprises de l’UE.

Déjà-vu ?

Bien que la position du gouvernement britannique puisse sembler à première vue être une stratégie risquée, Boris Johnson semble penser que de toutes façons les chances d’un accord sont minces et qu’il n’y a donc pas grand-chose à perdre. Soit l’UE concède du terrain, et l’accord est amélioré pour les britanniques, soit le Royaume-Uni conserve la flexibilité nécessaire pour faire face aux conséquences d’un « No-deal ».

Cependant, cela ne veut pas dire qu’un accord n’est plus envisageable. Pour rappel, il y a eu de nombreuses occasions dans le passé où la conclusion d’un accord semblait douteuse, où les marchés ont cru à une rupture brusque, sans accord, mais les négociations ont fini par avancer. Plus particulièrement, en octobre 2019, Boris Johnson avait finalement accepté de sortir de l’impasse sur la question irlandaise en autorisant une «frontière maritime» entre l’Irlande du Nord et la Grande-Bretagne.

« Winter is coming »

Les marchés financiers, suivent de très près l’évolution des négociations : il est évident qu’un « No deal » créerait un séisme, et pourrait affecter plusieurs industries sur la durée, au lendemain des effets du coronavirus sur l’économie britannique.

Sur le court-terme, les scénarios de la Banque d’Angleterre fournissent quelques indications [1]. La différence entre les trajectoires des scénarios «préparés» et «non préparés» estime un impact au premier semestre 2021 pouvant atteindre 5% du PIB (hors Covid-19 ou crise financière majeure).

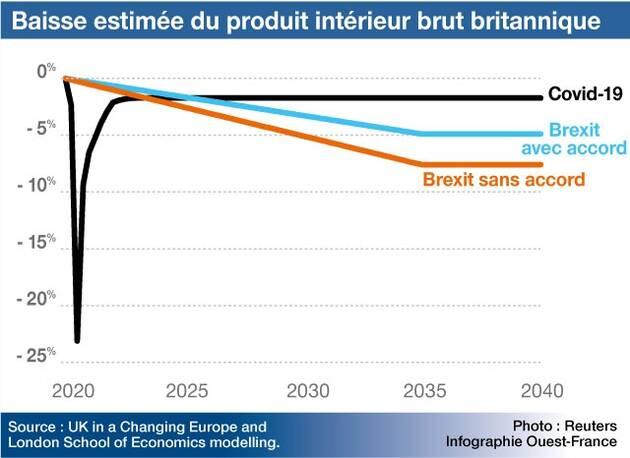

Peut-on réellement préciser l’impact d’un événement pareil, avec la visibilité actuelle ? L’organisme de surveillance budgétaire britannique, Office for Budget Responsibility (OBR), se range parmi les sceptiques et prudents à ce sujet. Dans un commentaire sur ses hypothèses relatives au Brexit, l’OBR a expliqué avoir très peu d’indicateurs lui permettant de mesurer l’ampleur de l’impact immédiat. Le centre de recherche « UK in a Changing Europe » du prestigieux King’s college of London, estime quant à lui qu’un Brexit sans accord couterait jusqu’à 8%, et ce, durant plus d’une décennie.

L’économie britannique devrait subir une sévère chute des exportations, dramatique pour certains secteurs tel que l’industrie automobile, mais pas que. L’impact est voué à se propager vers d’autres grandeurs macro-économiques, affectant la consommation, l’emploi et l’investissement des entreprises.

À long terme, les conséquences économiques sont inévitables et beaucoup plus importantes pour le Royaume-Uni que pour l’UE. Plusieurs analystes s’accordent à dire qu’une baisse de 1 pp [2] de la demande intérieure au Royaume-Uni, provoquerait une baisse de la croissance du PIB de l’UE de 0,25 pp. Ces estimations pourraient être deux fois plus importantes si elles étaient accompagnées d’un choc financier important. Cependant, l’impact du Brexit sur les membres de l’UE les États seraient inégaux : l’Irlande et les pays du Benelux étant les plus largement exposés.

Par Hamza LEKHEL

[1] « EU withdrawal scenarios and monetary and financial stability: A response to the House of Commons Treasury Committee » – Bank of England, 2018

[2] Point de pourcentage