Début décembre, La France vend 80 avions Rafales aux Emirats arabes unis, pour un montant de 16 milliards d’euros, soit plus de 40% du budget des armées françaises. Les Emirats arabes unis, pays neuf et en plein développement, est aujourd’hui notre deuxième plus gros client, avec des achats représentant plus de 18% de nos exportations en matière d’armements. Ce contrat historique, complété par un partenariat stratégique, met en valeur l’importance du secteur de la Défense pour notre pays, qui excelle dans le domaine depuis de nombreuses années.

Par Hugo Bouchema et Karim Ayoub, Transaction

Les entreprises de la Défense : entre concentration et internationalisation

En France, on compte environ 4000 entreprises de toutes tailles liées au secteur de la Défense. Ces dernières constituent la Base Industrielle et Technologique de la Défense (BITD), regroupant aussi bien des fournisseurs directs, que des sous-traitants, et que des grands maîtres d’œuvres. Certaines sont uniquement spécialisées dans l’armement, tandis que d’autres, comme Airbus, produisent également pour le secteur civil, ayant un poids considérable : entre 15 et 25 milliards de chiffre d’affaires par an.

Au sein de la BITD, les plus grosses entreprises comme Dassault ou Thalès représentent aujourd’hui plus de 80% des activités et plus de 84% du chiffre d’affaires à l’export. Cette forte concentration s’explique notamment par l’augmentation importante de la taille des grosses entreprises du secteur dès les années 1970, suite à des décisions stratégiques pour lutter contre la contraction des marchés. Les grands groupes se sont donc internationalisés en opérant des fusions avec des entreprises étrangères. Cependant, ces entreprises n’ont pas échappé à la régulation de l’Etat et sont davantage des entreprises « multidomestiques » que transnationales, leurs activités étant toujours principalement définies sur des critères nationaux.

Voici quelques fusions majeures opérées ces 30 dernières années :

- Création en 1973 du Groupement Industriel des Armements Terrestre (GIAT), qui deviendra Nexter (équipements militaires variés) en 2006 avant son regroupement avec le groupe allemand Krauss-Maffei Wegmann en 2015.

- En 1998, les branches militaires d’Alcatel, de Dassault Electronique et de Thomson-CSF fusionnent pour donner naissance à Thalès en 2000.

- En 1999, le constructeur aéronautique Aérospatiale fusionne avec Matra avant de fusionner en 2000 avec DASA (branche aéronautique de l’allemand DaimlerChrysler) et CASA (constructeur aéronautique espagnol), pour donner naissance au groupe EADS. Ce dernier sera renommé «Airbus Group» en 2014.

L’Etat, condition sine qua non au rayonnement du secteur

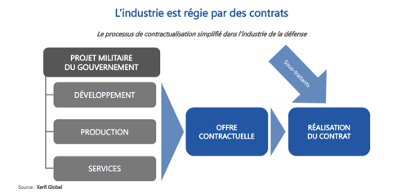

En France, bien que la majorité des entreprises du secteur soient privées, ces dernières sont étroitement dépendantes des politiques et des décisions de l’Etat et du Ministère de l’Intérieur. En effet, l’Etat français est le principal client des entreprises françaises. Suite à des appels d’offres, les industriels intéressés se partagent les contrats impliquant le développement et la production de produits ou de services liés au projet. Ils font ensuite appel à une grande diversité de sous-traitants généralement spécialisés dans la fabrication de composants électroniques, de pièces, ou de technologies spécifiques.

De plus, L’État, en tant qu’institution régulatrice, contrôle scrupuleusement les contrats internationaux et les exportations d’armes. Le Code de la Défense – Article L2335-2 précise ainsi que “l’exportation sans autorisation préalable de matériels de guerre et matériels assimilés vers des Etats non membres de l’Union européenne (…) est prohibée”. Le principe de base est donc celui d’une interdiction d’exportation, sauf autorisation spécifique. Ces autorisations sont délivrées par le Ministère de la Défense aux grands groupes d’armements seulement après négociations et accords entre le sommet de l’État et le pays importateur en question. Par ce biais, l’Etat permet de protéger les entreprises nationales de la concurrence étrangère, et donc de favoriser leur bien-être et leur développement.

Enfin, la compétitivité des entreprises françaises dépend en grande partie de l’aide de l’État, qui subventionne les entreprises pour qu’elles innovent en R&D (Recherche et Développement), étant de plus souvent actionnaire de ces dernières. En France, en 2022, le budget des armées est porté à 41 milliards d’euros, soit une augmentation de 1,7 milliard d’euros par rapport à 2021 et 9 milliards de plus qu’en 2017, ce qui s’annonce bien pour les entreprises françaises. Cependant, les aides financières accordées par les États européens restent inférieures à celles versées par d’autres pays comme les E-U ou la Chine à leurs entreprises, ce qui nous empêche de les concurrencer sérieusement.

Un secteur moteur pour l’économie française

Un des premiers atouts que l’industrie de l’armement confère à la France est d’ordre économique et commercial. Avec une balance commerciale négative et des difficultés liées à la crise sanitaire, l’industrie de l’armement, dont près du tiers du chiffre d’affaires est exporté, fait partie des secteurs rehaussant le solde commercial français. Récemment, d’importantes commandes ont fait sensation à l’image de la commande de 80 Rafales de chez Dassault Aviation par les Emirats Arabe Unis, ou celle de la Grèce pour les frégates de Naval Group. On peut citer également la commande des Emirats Arabes-Unis à MBDA et Safran pour l’achat de bombes ainsi que la commande de la République Tchèque à Nexter pour l’obtention de 52 canons Caesar. Grâce à ces nombreuses commandes et à ses champions nationaux, la France s’est hissée de 2016 à 2020 à la troisième place des plus grands pays exportateurs d’armes du monde (8,2 % des exportations d’armes mondiales), avec une progression de 44% par rapport à la période 2011-2015. Cependant, nous sommes encore bien loin derrière des grandes puissances telles que les Etats-Unis (37%), ou encore la Russie (20%).

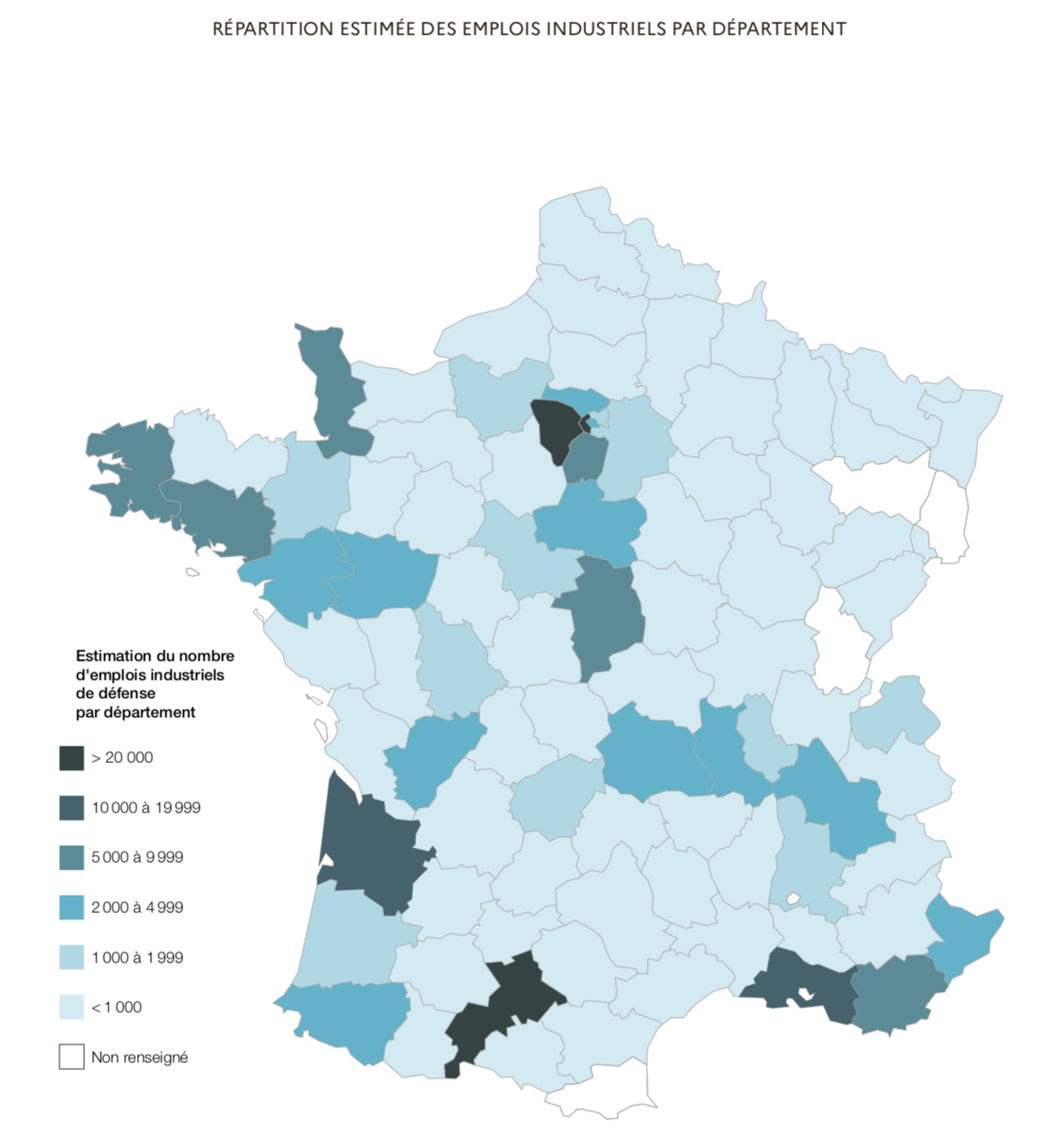

Ces exportations permettent en plus de créer de la richesse, de préserver le tissu industriel français et de créer des emplois. Peu délocalisables, les activités de la Défense représentent, selon le Ministère des Armées, près de 200.000 emplois directs et indirects en France, soit 4 % des emplois. Dans certaines régions, comme l’Ile-de-France, l’Occitanie, la Nouvelle-Aquitaine ou la région PACA, ce taux peut même monter à 7%. Ainsi, la création d’un avion Rafale fait appel à plus de 500 PME, et plus de 7000 salariés.

Source: rapport du Parlement sur les exportations d’armes (2021)

Mais un succès qui reste à nuancer

Si les entreprises de la Défense ont réussi à préserver un tissu industriel conséquent jusqu’à aujourd’hui, les emplois sont tout de même menacés. A titre d’exemple, en 2011 et en 2019, Thalès a vu son chiffre d’affaires augmenter de 10%, ses dividendes grimper de +119%, mais a vu le nombre de ses salariés diminuer de 10,5 %.

Cela s’explique notamment par la volonté des pays importateurs de préserver leur propre tissu industriel en privilégiant les transferts de technologie et la production sur leur propre territoire, dans une logique protectionniste, à l’image de l’Inde et de son plan « Made in India ». Ainsi, de nombreuses usines et manufactures d’armes françaises ont été contraintes de fermer leurs portes par manque de demande, comme la Manufacture d’Armes de Saint-Etienne en 2001, où était produit le fusil FAMAS, aujourd’hui remplacé par le fusil d’assaut allemand HK-416.

Economiquement, le solde commercial de l’armement compense en partie le déficit français, mais pas assez, dans la mesure où les 8,5 Md€ de ce solde commercial sont faibles comparés aux 58,9 Md€ de déficit total en 2019. De plus, même si les dividendes des entreprises ne cessent de monter, la Défense n’est pas le secteur le plus rentable. En effet, on estime que pour 1 euros investi, l’éducation crée deux fois plus de richesses et la santé 1,5 fois plus, selon Robert Pollin et Heidi Garrett-Peltier dans “The US employment effects of military and domestic spending priorities” .

Enfin, les retombées civiles induites par l’innovation des entreprises de la Défense ne sont pas miraculeuses. Le « spin in » (prolongement de technologies civiles permettant des applications militaires) tend aujourd’hui à l’emporter sur le « spin off », à l’image de la “Big Data” ou du “Deep Learning”, technologies inventées par des entreprises du numérique, puis reprises et utilisées par les entreprises de la Défense à des fins militaires

Le secteur de la Défense fait donc partie intégrante des secteurs moteurs de notre économie. Il crée des emplois, est au cœur du développement de nouvelles technologies, permet le maintien et le développement du tissu industriel français, et assure notre rayonnement politique, économique et militaire à travers le monde. Cependant, malgré tous nos efforts, de nombreux défis restent encore à relever. L’objectif serait de concurrencer de grandes nations comme les E-U, la Chine, ou encore la Russie, qui sont très loin devant nous en matière de puissance militaire. Une meilleure coopération entre Etats européens pourrait être une solution, ceci n’est pas un secret. Cependant, la Défense commune européenne reste en chantier, et en grande difficulté.